|

- ประชาชนมากกว่า 8 ใน 10 คนที่เข้าร่วมการสำรวจทั่วเอเชีย (83%) ระบุว่า อัตราเงินเฟ้อทำให้การรับมือกับค่าใช้จ่ายรายเดือนเป็นเรื่องยากขึ้น

- ต้นทุนของสิ่งจำเป็นในชีวิตประจำวันกำลังพุ่งสูงขึ้นอย่างต่อเนื่อง โดยราคาสินค้าอุปโภคบริโภคและของใช้จำเป็นในครัวเรือนที่ปรับตัวสูงขึ้นส่งผลกระทบต่อผู้ตอบแบบสำรวจถึง 95% รองลงมาคือค่าสาธารณูปโภค (94%) ค่าน้ำมันเชื้อเพลิงสำหรับการเดินทาง (92%) ค่าใช้จ่ายด้านการรักษาพยาบาลและสุขภาพ (91%) และค่าเชื้อเพลิงสำหรับประกอบอาหาร (91%)

- จากสถานการณ์ดังกล่าว ทำให้มีผู้ตอบแบบสำรวจเพียง 25% ที่ถูกจัดอยู่ในกลุ่มที่มีความยืดหยุ่นทางการเงินสูง ลดลงจาก 32% ในปี 2568 และมีเพียง 13% เท่านั้นที่รู้สึกมั่นคงเต็มที่ต่อสถานะทางการเงินของตนเอง

- เนื่องจากที่ต้องเผชิญกับภาวะงบประมาณตึงตัวในระยะสั้น ผู้ตอบแบบสำรวจมากกว่าครึ่งหนึ่ง (55%) จึงวางแผนทางการเงินล่วงหน้าไม่เกินหนึ่งปี

- เกือบสองในสาม (61%) ระบุว่าพวกเขาจะไม่สามารถรับมือได้นานเกินหกเดือน หากต้องสูญเสียรายได้ไปอย่างกะทันหัน

- ครัวเรือนที่มีความรู้ความเข้าใจทางการเงินในระดับสูงมีแนวโน้มที่จะรู้สึกมั่นใจมากกว่า 49 จุดเปอร์เซ็นต์ มีแนวโน้มที่จะมองสถานการณ์ในแง่บวกมากกว่า 43 จุดเปอร์เซ็นต์ และมีแนวโน้มที่จะเผชิญความเครียดจากภาวะเศรษฐกิจเป็นประจำที่น้อยกว่าถึง 14 จุดเปอร์เซ็นต์

ฮ่องกง, 9 มิถุนายน 2569 /PRNewswire/ — ในวันนี้ Sun Life Asia ได้เผยแพร่รายงานดัชนีความยืดหยุ่นทางการเงินฉบับที่สาม ภายใต้หัวข้อ “เอเชียรับมือกับค่าครองชีพที่เพิ่มสูงขึ้น” (Financial Resilience Index: Asia navigates rising costs) ซึ่งนำเสนอข้อมูลเชิงลึกใหม่เกี่ยวกับผลกระทบของวิกฤตค่าครองชีพที่กำลังเกิดขึ้นทั่วภูมิภาค ในขณะอัตราเงินเฟ้อที่อยู่ในระดับสูงยังคงส่งผลกระทบต่อเศรษฐกิจโลก รายงานประจำปีนี้ชี้ให้เห็นว่า ค่าครองชีพที่ปรับตัวสูงขึ้นกำลังกดดันครอบครัวจำนวนมากอย่างต่อเนื่อง ส่งผลให้ความยืดหยุ่นทางการเงินของพวกเขาอ่อนแอลง และทำให้ความพร้อมรับมือกับอนาคตลดน้อยลง งบประมาณของครัวเรือนกำลังอยู่ในภาวะตึงตัวอย่างสูง โดยผู้ตอบแบบสำรวจมากกว่า 8 ใน 10 คน (83%) ระบุว่า อัตราเงินเฟ้อทำให้การรับมือกับค่าใช้จ่ายรายเดือนเป็นเรื่องยากขึ้น

Sun Life Asia infographic 1 – Rising costs are changing how people manage their money across Asia

แรงกดดันจากค่าครองชีพส่งผลกระทบต่อการเงินของครัวเรือน

ผลการสำรวจสะท้อนให้เห็นผลกระทบที่เกิดขึ้นจริงจากเงินเฟ้อ ในขณะที่ปัจจัยกดดันด้านภูมิรัฐศาสตร์และเศรษฐกิจมหภาค รวมถึงความตึงเครียดในตะวันออกกลางและแรงกระแทกด้านราคาน้ำมันที่เกิดขึ้นเป็นผลตามมา กำลังบีบคั้นงบประมาณของครอบครัว ต้นทุนค่าใช้จ่ายประจำวันที่เพิ่มขึ้น เป็นแรงกดดันที่ใกล้ตัวที่สุดสำหรับครัวเรือนในเอเชีย โดยราคาสินค้าอุปโภคบริโภคส่งผลกระทบต่อผู้คนถึง 95% รองลงมาคือค่าสาธารณูปโภค (94%) ค่าน้ำมันเชื้อเพลิงสำหรับการเดินทาง (92%) เชื้อเพลิงสำหรับการประกอบอาหาร (91%) และค่าใช้จ่ายด้านการรักษาพยาบาลและสุขภาพ (91%)

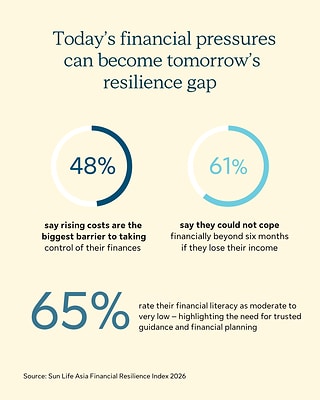

เกือบครึ่งหนึ่งของผู้ตอบแบบสำรวจ (48%) ระบุว่า ค่าครองชีพที่เพิ่มสูงขึ้นเป็นอุปสรรคสำคัญที่สุดในการควบคุมและจัดการการเงินของตน ซึ่งสะท้อนให้เห็นว่าการตัดสินใจทางการเงินในปี 2569 ถูกกำหนดโดยประเด็นด้านความสามารถในการจ่ายมากเพียงใด นอกจากนี้ มากกว่า 8 ใน 10 คน (83%) กล่าวว่า การรับมือกับค่าใช้จ่ายรายเดือนกลายเป็นเรื่องยากขึ้น เพื่อตอบสนองต่อสถานการณ์ดังกล่าว ครัวเรือนต่าง ๆ จึงจำเป็นต้องตัดสินใจประนีประนอมในระยะสั้นเพื่อรักษาสมดุลทางการเงินและควบคุมรายรับรายจ่ายให้เพียงพอ อย่างไรก็ตาม การตัดสินใจเหล่านี้ต้องแลกมาด้วยความมั่นคงทางการเงินในระยะยาว และทำให้ความสามารถในการรับมือกับวิกฤตหรือความไม่แน่นอนที่อาจเกิดขึ้นในอนาคตลดลง

David Broom ประธานเจ้าหน้าที่ฝ่ายลูกค้าและการจัดจำหน่ายของ Sun Life Asia กล่าวว่า “สิ่งที่โดดเด่นที่สุดในปีนี้ ไม่ได้มีเพียงขนาดของแรงกดดันด้านค่าครองชีพเท่านั้น แต่ยังรวมถึงรูปแบบที่แรงกดดันดังกล่าวกำลังเปลี่ยนแปลงพฤติกรรมทางการเงินของผู้คน ค่าครองชีพที่สูงขึ้นกำลังบังคับให้ผู้คนต้องทบทวนวิธีบริหารจัดการเงินในชีวิตประจำวันใหม่ โดยเฉพาะเมื่อราคาอาหาร เชื้อเพลิง และค่าสาธารณูปโภคภายในครัวเรือนต่างเพิ่มสูงและกดดันงบประมาณมากขึ้นเรื่อย ๆ ด้วยเหตุนี้ ผู้คนจำนวนมากจึงเริ่มมุ่งความสนใจไปที่การตัดสินใจทางการเงินระยะสั้นมากขึ้น และการเปลี่ยนแปลงดังกล่าวกำลังเริ่มส่งผลกระทบต่อความยืดหยุ่นทางการเงินของพวกเขาด้วย”

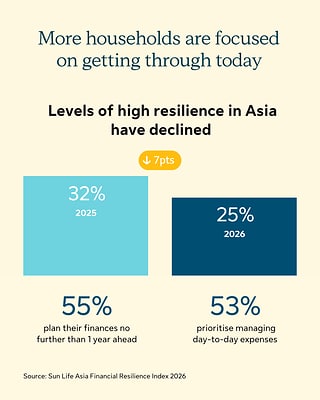

ครอบครัวที่มีความพร้อมรับมือแรงกดดันทางการเงินได้อย่างมั่นคงมีจำนวนลดลง

ท่ามกลางสภาพแวดล้อมทางเศรษฐกิจที่เต็มไปด้วยความไม่แน่นอน สัดส่วนของครัวเรือนที่มีความยืดหยุ่นทางการเงินสูงได้ลดลงจาก 32% ในปี 2568 เหลือเพียง 25% ในปีนี้ ท่ามกลางภาวะที่ครัวเรือนมีเงินสำรองทางการเงินลดลง มีเพียง 13% เท่านั้นที่ระบุว่าพวกเขารู้สึกมั่นคงอย่างเต็มที่ต่อสถานการณ์ทางการเงินของตน ซึ่งลดลงจาก 19% ในปีที่ผ่านมา สะท้อนให้เห็นถึงขนาดของผลกระทบทางการเงินที่เกิดขึ้นทั่วเอเชีย

เพื่อตอบสนองต่อค่าใช้จ่ายในชีวิตประจำวันที่เพิ่มสูงขึ้น ผู้คนจำนวนมากกำลังปรับแผนทางการเงินให้มุ่งเน้นระยะสั้นมากขึ้น และตัดสินใจทางการเงินในลักษณะที่อาจส่งผลกระทบต่อความมั่นคงทางการเงินในระยะยาว การตัดสินใจที่มุ่งแก้ปัญหาเฉพาะหน้าในระยะสั้นกำลังกลายเป็นปัจจัยสำคัญที่ทำให้ความยืดหยุ่นทางการเงินของประชาชนทั่วภูมิภาคลดลง โดยผู้ตอบแบบสำรวจ 1 ใน 4 คนระบุว่าได้นำเงินออมออกมาใช้จ่าย ขณะที่ 27% ลดหรือข้ามการใช้จ่ายที่จำเป็นบางส่วน และอีก 10% หยุดส่งเงินเข้ากองทุนหรือแผนการออมเพื่อการเกษียณเป็นการชั่วคราว

การจัดการค่าใช้จ่ายในชีวิตประจำวันเป็นเป้าหมายอันดับหนึ่งของผู้คน 53% ในช่วง 12 เดือนข้างหน้า ซึ่งสำคัญเหนือกว่าการออม การลงทุน หรือการวางแผนระยะยาว มากกว่าครึ่งหนึ่งของผู้ตอบแบบสำรวจ (55%) ไม่มีแผนทางการเงินเลย หรือวางแผนล่วงหน้าไม่เกินหนึ่งปี และ 61% ระบุว่าพวกเขาจะไม่สามารถรับมือกับสถานการณ์ได้นานเกินหกเดือนโดยปราศจากความช่วยเหลือทางการเงินจากภายนอก หากต้องเผชิญกับการตกงานหรือเจ็บป่วย

ความรู้ทางการเงินส่งเสริมให้เกิดความเชื่อมั่น

แม้แรงกดดันจากค่าครองชีพที่เพิ่มสูงขึ้นจะเป็นปัญหาที่เกิดขึ้นอย่างแพร่หลายทั่วเอเชีย แต่ผลกระทบที่เกิดขึ้นไม่ได้รุนแรงเท่าเทียมกันในทุกครัวเรือน โดยความรู้ความเข้าใจทางการเงินได้กลายเป็นปัจจัยสำคัญที่สร้างความแตกต่าง กล่าวคือ ผู้ที่มีความรู้และทักษะทางการเงินในระดับสูงมีแนวโน้มที่จะรู้สึกเชื่อมั่นต่อสถานะทางการเงินของตนมากกว่า รวมทั้งมีมุมมองเชิงบวกต่ออนาคตมากกว่า แม้จะต้องเผชิญกับความท้าทายทางเศรษฐกิจในปัจจุบันก็ตาม

ครัวเรือนที่มีความรู้ทางการเงินในระดับสูงกว่ายังมีแนวโน้มที่จะรู้สึกมั่นใจในสถานะทางการเงินของตนมากกว่า 48 จุดเปอร์เซ็นต์ มีแนวโน้มที่จะมองอนาคตในแง่บวกมากกว่า 43 จุดเปอร์เซ็นต์ และมีแนวโน้มที่จะเผชิญความเครียดจากภาวะเศรษฐกิจเป็นประจำที่น้อยกว่าถึง 14 จุดเปอร์เซ็นต์ เมื่อเทียบกับกลุ่มที่มีความรู้ทางการเงินต่ำกว่า ความแตกต่างดังกล่าวยังสะท้อนให้เห็นผ่านพฤติกรรมทางการเงินอย่างชัดเจน โดยครัวเรือนที่มีศักยภาพด้านการเงินที่แข็งแกร่งกว่ามักมีการวางแผนล่วงหน้าและรักษาวินัยทางการเงินในระยะยาวได้ดีกว่า ขณะที่อีกหลายครัวเรือนยังคงต้องมุ่งความสนใจที่การรับมือกับภาระค่าใช้จ่ายเฉพาะหน้าเป็นหลัก

ท่ามกลางสภาวะเศรษฐกิจที่ท้าทาย การเข้าถึงข้อมูลและความรู้ทางการเงินได้ขยายตัวอย่างมีนัยสำคัญ รวมถึงการนำเครื่องมือ Generative AI มาใช้ประกอบการตัดสินใจทางการเงินมากขึ้น โดยราว 2 ใน 3 (60%) ของผู้ตอบแบบสำรวจ ระบุว่าใช้เครื่องมือ GenAI เป็นประจำเพื่อขอคำแนะนำด้านการเงิน ซึ่งเพิ่มขึ้นอย่างมากจาก 18% ในปี 2568 อย่างไรก็ตาม การเข้าถึงข้อมูลที่มากขึ้นไม่ได้หมายความว่าจะนำไปสู่ความเชื่อมั่นหรือความพร้อมทางการเงินที่สูงขึ้นสำหรับทุกคนเสมอไป ความรู้ความเข้าใจทางการเงินที่แข็งแกร่งยังคงเป็นปัจจัยสำคัญที่สร้างความแตกต่างในรูปแบบที่ครัวเรือนรับมือกับแรงกดดันทางเศรษฐกิจ

ในช่วงเวลาที่เศรษฐกิจเผชิญความผันผวน ความยืดหยุ่นทางการเงินของครัวเรือนทั่วเอเชียก็กำลังมีความแตกต่างกันมากขึ้นเรื่อย ๆ แม้แรงกดดันด้านค่าครองชีพจะส่งผลกระทบต่อครัวเรือนในทุกระดับรายได้ แต่ความแตกต่างด้านความรู้ทางการเงินและการเข้าถึงคำแนะนำที่มีคุณภาพกำลังเป็นปัจจัยที่มีอิทธิพลที่กำหนดว่าผู้คนจะตอบสนองต่อสถานการณ์อย่างไร โดยผู้ที่มีข้อมูล ความรู้และความเข้าใจทางการเงินที่ดีกว่ามีแนวโน้มที่จะรักษาความเชื่อมั่นไว้ได้ และมุ่งมั่นต่อเป้าหมายทางการเงินระยะยาวได้ดีกว่า แม้ว่าจะยังต้องเผชิญกับแรงกดดันอย่างต่อเนื่อง

Broom กล่าวว่า “เมื่อการตัดสินใจทางการเงินของผู้คนมีแนวโน้มมุ่งเน้นที่การแก้ปัญหาเฉพาะหน้าในระยะสั้นมากขึ้น ความเสี่ยงที่ตามมา คือการมองข้ามผลลัพธ์และเป้าหมายทางการเงินในระยะยาว แม้ว่าปัจจุบันผู้คนจะสามารถเข้าถึงข้อมูลและเครื่องมือทางการเงินได้มากกว่าที่เคย แต่การตัดสินใจทางการเงินที่มีความซับซ้อนยังคงต้องอาศัยคำแนะนำและแนวทางที่เหมาะสม ด้วยเหตุนี้ คำแนะนำจากผู้เชี่ยวชาญด้านการเงินจึงยังคงมีบทบาทสำคัญในการช่วยให้ผู้คนสามารถเปลี่ยนการตัดสินใจแบบเฉพาะหน้าในระยะสั้น ให้กลายเป็นแผนทางการเงินระยะยาวที่ยั่งยืนได้”

สามารถอ่านรายงานฉบับเต็มได้ที่นี่

เกี่ยวกับการสำรวจครั้งนี้

การวิจัยครั้งนี้สำรวจความคิดเห็นของผู้ตอบแบบสอบถามมากกว่า 6,000 คน ในเขตบริหารพิเศษฮ่องกง อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ และเวียดนาม โดยมุ่งศึกษาประเด็นสำคัญเกี่ยวกับแนวโน้มการวางแผนทางการเงิน ความรู้ความเข้าใจทางการเงิน ความสามารถในการรับความเสี่ยง ตลอดจนบทบาทของคำแนะนำจากผู้เชี่ยวชาญในการเสริมสร้างความยืดหยุ่นทางการเงินในระยะยาว โดยดำเนินการสำรวจในเดือนพฤษภาคม 2569

ดัชนีดังกล่าวจัดกลุ่มครัวเรือนออกเป็นกลุ่มที่มีความยืดหยุ่นทางการเงินต่ำ ปานกลาง และสูง โดยพิจารณาจากระดับความมั่นคงทางการเงินที่พวกเขารู้สึกและรับรู้ได้ ควบคู่ไปกับแนวทางในการบริหารจัดการการเงินของตน ดัชนีนี้ยังสะท้อนให้เห็นถึงพฤติกรรมและทัศนคติที่เป็นปัจจัยสำคัญซึ่งทำให้เกิดความแตกต่างระหว่างครัวเรือนที่มีความพร้อมรับมือกับเหตุการณ์ไม่คาดคิดหรือแรงกระแทกทางการเงิน กับครัวเรือนที่มีความเปราะบางและมีความเสี่ยงต่อผลกระทบดังกล่าวมากกว่า

ดัชนีดังกล่าวประเมินจาก 5 มิติสำคัญของชีวิตทางการเงินประจำวัน ได้แก่:

- ความมั่นคงทางการเงิน (Financial Security): การที่ครัวเรือนรู้สึกว่าตนมีหรือไม่มีความมั่นคงทางการเงินในสถานการณ์ปัจจุบัน

- ระยะเวลาการวางแผนทางการเงิน (Planning Horizon): ระยะเวลาที่ครัวเรือนวางแผนล่วงหน้าทางการเงิน ตั้งแต่เพียงไม่กี่เดือนไปจนถึงมากกว่า 5 ปี

- ความพร้อมรับมือเหตุฉุกเฉินทางการเงิน (Emergency Preparedness): ความสามารถของครัวเรือนในการรับมือกับเหตุการณ์หรือแรงกระแทกทางการเงินที่ไม่คาดคิด

- ความรู้ความเข้าใจทางการเงิน (Financial Literacy): ระดับความเข้าใจในแนวคิดด้านการเงินส่วนบุคคล รวมถึงการประเมินความรู้ทางการเงินของตนเอง

- ความเชื่อมั่นต่อเป้าหมายทางการเงินระยะยาว (Confidence in Long-Term Goals): ครัวเรือนรู้สึกว่าสามารถบรรลุภาระผูกพันและเป้าหมายทางการเงินในอนาคตได้หรือไม่

เมื่อพิจารณาร่วมกัน มิติทั้งห้าประการเหล่านี้ช่วยให้เห็นภาพที่ครอบคลุมและสมบูรณ์ยิ่งขึ้น ว่าครัวเรือนกำลังบริหารจัดการแรงกดดันทางการเงินที่เกิดขึ้นในปัจจุบันอย่างไร ตลอดจนมีความพร้อมมากน้อยเพียงใดในการรับมือกับความท้าทายที่จะเกิดขึ้นต่อจากนี้ในอนาคต

เกี่ยวกับ Sun Life

Sun Life Sun Life เป็นองค์กรผู้ให้บริการทางการเงินระดับสากลชั้นนำ ซึ่งมอบโซลูชันการบริหารจัดการสินทรัพย์ ความมั่งคั่ง การประกัน และสุขภาพให้แก่ลูกค้าบุคคลและสถาบัน Sun Life มีการดำเนินงานในตลาดหลายแห่งทั่วโลก ทั้งแคนาดา สหรัฐอเมริกา สหราชอาณาจักร ไอร์แลนด์ ฮ่องกง ฟิลิปปินส์ ญี่ปุ่น อินโดนีเซีย อินเดีย จีน ออสเตรเลีย สิงคโปร์ เวียดนาม มาเลเซีย และเบอร์มิวดา ณ วันที่ 31 มีนาคม 2569 Sun Life มีสินทรัพย์ภายใต้การจัดการรวม 1.58 ล้านล้านดอลลาร์ สามารถดูข้อมูลเพิ่มเติมได้ที่ www.sunlife.com

บริษัท Sun Life Financial Inc. จดทะเบียนซื้อขายในตลาดหลักทรัพย์โตรอนโต (TSX) ตลาดหลักทรัพย์นิวยอร์ก (NYSE) และตลาดหลักทรัพย์ฟิลิปปินส์ (PSE) ภายใต้สัญลักษณ์ SLF

สื่อมวลชนกรุณาติดต่อ: Adam Welch, ผู้อำนวยการฝ่ายสื่อสารประจำภูมิภาคเอเชีย, โทร: +852 9071 1821, อีเมล: [email protected]

Sun Life Asia infographic 2 – More households are focused on getting through today

Sun Life Asia infographic 3 – Today’s financial pressures can become tomorrow’s resilience gap

ข่าวที่เกี่ยวข้อง

- After Arrest Controversy, “Empire State Building Couple” Angela Nikolau and Ivan Beerkus to Address Recent Incident on Gosh Live

- Think Bold, Ride Bold: Insta360 Takes Over the Champs-Élysées with 200-Rider Community Event

- Global Times: Here Come China’s ‘next new three’: AI, robotics and innovative drugs spearhead a new round of industrial upgrading

- Finland’s Aalto Works joins the UNESCO World Heritage List, with five sites in Helsinki